WealthSimple agrège l’épargne retraite

LES FAITS

- WealthSimple, FinTech engagée en faveur de la démocratisation de l’investissement, vient de présenter un nouveau service dédié à l’épargne retraite.

- Celui-ci prend la forme d’un outil de recherche et d’agrégation de l’épargne retraite.

- Parcours client : Pour identifier et transférer des fonds jusqu’ici oubliés, WealthSimple demande aux utilisateurs de son service de préciser leur nom, le nom de leurs employeurs passés et leurs périodes d’embauche.

- Le service n’est pas surtaxé et offre dans un second temps un accès aux conseils d’experts WealthSimple.

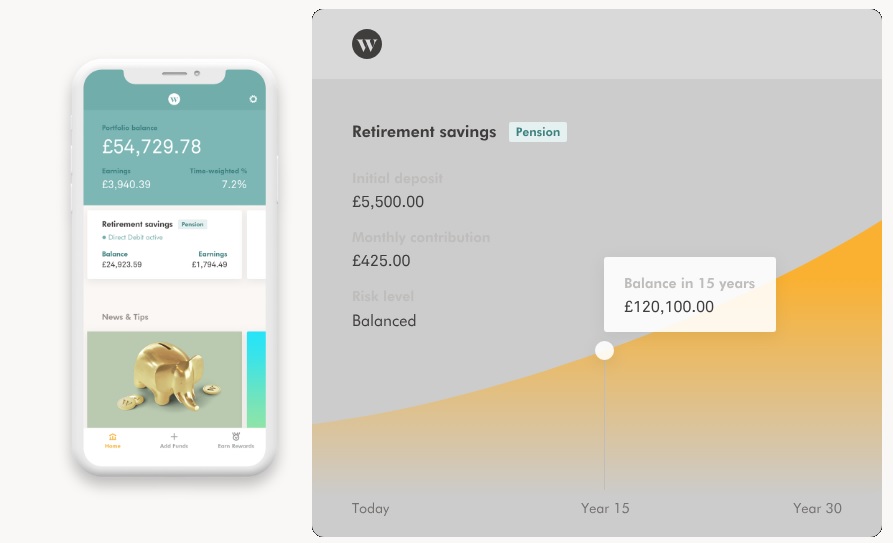

- Cette nouvelle fonctionnalité est introduite au cœur du service MyFutureNow qui permet depuis le mois d’octobre dernier aux utilisateurs de WealthSimple de prévoir et gérer leur retraite.

- Le service est ouvert aux utilisateurs britanniques dans un premier temps.

CHIFFRES CLES

- 2 milliards de livres en gestion

- Plus de 100 000 utilisateurs

- 165 millions de dollars d’investissements reçus du Power Financial Group

ENJEUX

- Capter l’épargne retraite : En aidant à l’identification des fonds de l’épargne retraite, WealthSimple cherche à capter de nouveaux fonds et à gagner de nouveaux clients qui voudraient lui en confier la gestion.

- Tabler sur l’affinitaire : En dédiant l’un de ses services aux retraités, WealthSimple table sur l’affinitaire pour séduire cette cible.

MISE EN PERSPECTIVE

- L’épargne retraite en déshérence et les droits complémentaires non réclamés représentent une réelle problématique, au Royaume-Uni comme en France. Dans l’Hexagone, l’ACPR a d’ailleurs remis un rapport au parlement mi 2018 pour tenter d’endiguer le problème : plus de 10 milliards d’euros appartenant à des souscripteurs âgés de plus de 62 ans étaient alors non réclamés.

- L’ACPR relevait alors que l’identification des bénéficiaires de droits à retraite acquis restait particulièrement difficile. Elle préconisait de créer un fichier national unique répertoriant tous les droits à la retraite.

- Au Royaume-Uni, c’est donc une FinTech qui propose sa solution pour répondre au même problème, en optant pour sa part pour l’implication des retraités eux-mêmes.