WEPS! pour gérer les dépenses communautaires

WEPS! vient tout juste de se lancer et présente une solution de partage des dépenses à destination des particuliers. Cette très jeune start-up propose une alternative sur mobile aux comptes bancaires communs ; elle envisage d’adresser de multiples cas d’usage.

WEPS! est un porte-monnaie mobile prépayé qui proposera un service de gestion ainsi qu’une carte de paiement (virtuelle et physique). Elle cible les particuliers. Les préinscriptions en ligne sont déjà possibles et son lancement devrait être annoncé prochainement.

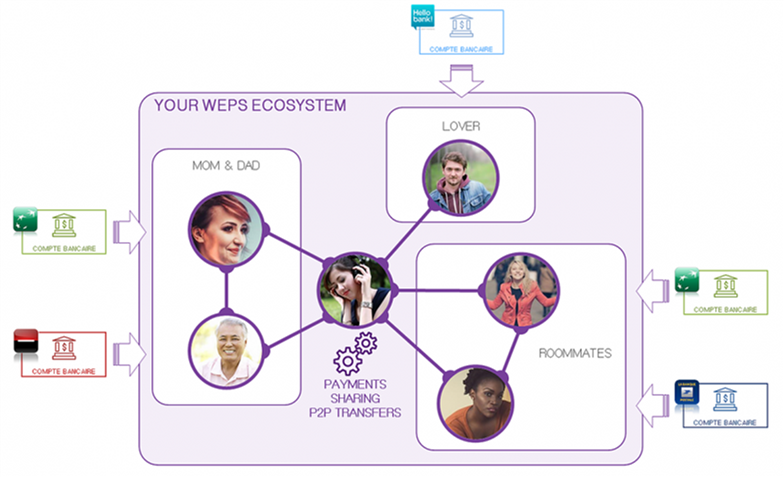

Entre autres cas d’usage, elle permet des règlements par carte auprès des commerces accepteurs Visa, le partage des dépenses, les transferts d’argent entres membres d’une même « tribu », l’allocation de budgets à ses enfants (argent de poche) etc., le tout depuis une application mobile. L’ajout d’autres utilisateurs d’un même compte prépayé commun s’effectue aussi depuis l’application.

Les contacts pour les transferts sont sélectionnés depuis le répertoire du téléphone. Les fonds sont crédités sur leur porte-monnaie WEPS!. Concernant les plus jeunes, des règles d’utilisation sont définies par les parents. Le coût des forfaits (sans engagement) dépend du nombre d’utilisateurs : gratuit pour un utilisateur, 0,99 euro par mois pour 3 porte-monnaie, 1,99 euro pour 8 porte-monnaie. Pour chaque forfait, une seule carte physique est incluse ; d’autres cartes gratuites peuvent être associées à chaque porte-monnaie, mais des frais de livraison s’appliquent (5 € / carte).

Notre analyse - WEPS : nouvelle venue sur un créneau très investi

Bien qu’elle mise sur un autre modèle, WEPS! concurrence les comptes sans banque proposés par plusieurs nouveaux entrants et depuis peu par des groupes de la grande distribution (dont C-zam et Banque Edel).

Trois axes sont mis en avant : un socle prépayé, un outil de gestion communautaire des dépenses et une application mobile pour suivre l’ensemble. Avec pour cœur de cible les particuliers, ses services évoquent le positionnement initial de la britannique Soldo, par exemple, ou la Belge Anytime. A l’instar de ces FinTech, la toute jeune start-up commence par adresser uniquement le secteur BtoC.

Pour rappel, sur le marché français, Sharepay propose aussi un service de gestion des dépenses associé à une carte de paiement.