Retour d’expérience : Où en est la mobilité bancaire ?

Le 6 février 2017, la mobilité bancaire s’imposait en France avec le passage de la Loi Macron. Le Comité Consultatif du Secteur Financier vient tout juste de dresser son bilan sur le sujet, avec le recul nécessaire. Entre autres enseignements, il douche quelque peu les espoirs des néo-banques.

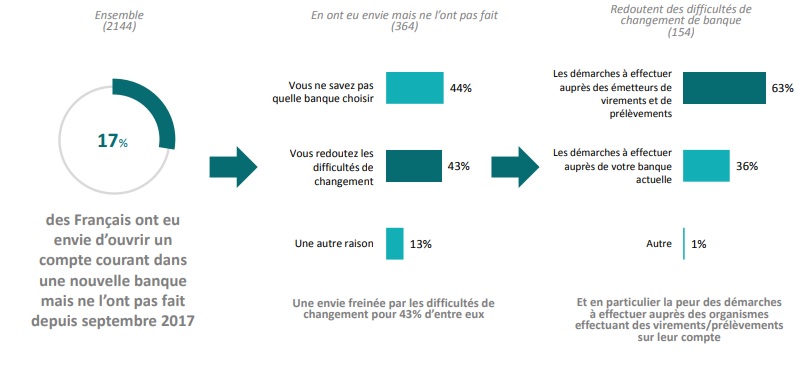

Le bilan du CCSF a été réalisé entre avril et juin 2018. Il est constitué de 3 parties : un sondage grand public réalisé avec Opinion Way auprès de 2144 personnes, un questionnaire Entreprise et un questionnaire Banque. Le sondage révèle avant tout que la communication est bonne puisque 7 Français sur 10 connaissent le service de mobilité bancaire. Néanmoins, 17 % des sondés ayant pensé à changer de banque ont finalement abandonné cette idée face aux difficultés que la démarche représente.

Pour les nouvelles ouvertures de compte en revanche, le service s’est avéré efficace. 70 % des nouveaux clients de comptes courants se sont vu proposer le service ; et 4 sur 5 ont souhaité en bénéficier ; 85 % d’entre eux s’en sont avérés satisfaits.

Finalement, ce sont 1,2 million de demandes de mobilité bancaire qui ont été traitées depuis la mise en place du service. Le dispositif a débouché sur 45 à 60 % de clôtures du compte initial suite au changement d’établissement.

Mise en perspective : Banques historiques 1 / Néo-banques 0

Un mois après le passage de la Loi Marcon, les premiers retours des banques en ligne telles que BforBank laissaient présager du fait que le dispositif allait renforcer la concurrence du secteur en faveur des néo-banques et banques en ligne, au détriment des acteurs historiques. Les chiffres de Boursorama renforçaient par la suite cette estimation.

Et pourtant. Après un an et demi finalement, et en dépit d’un démarrage prometteur pour les nouveaux acteurs, le grand bouleversement attendu n’a finalement pas eu lieu.

Les forces et les faiblesses des deux camps, acteurs traditionnels face aux néo-banques, restent les mêmes et un assouplissement de la mobilité bancaire ne les effaceront pas. Face au low cost et à l’innovation, les contraintes de rentabilité donnent l’avantage aux banques historiques. Le crédit immobilier ou la non-transférabilité des assurances-vie demeurent par ailleurs des outils majeurs de captation des clients.