Retour d’expérience : Comment les néo-banques résistent-elles à la crise ?

LES FAITS

- A la question de savoir comment les banques alternatives font face à la crise liée à la pandémie de Covid-19, une étude qui vient d’être réalisée en Europe donne une réponse partielle mais éclairante.

- L’observateur de la finance Sifted a commandité une étude, réalisée par Priori Data, pour connaitre l’état de l’activité des principales néo-banques du marché européen.

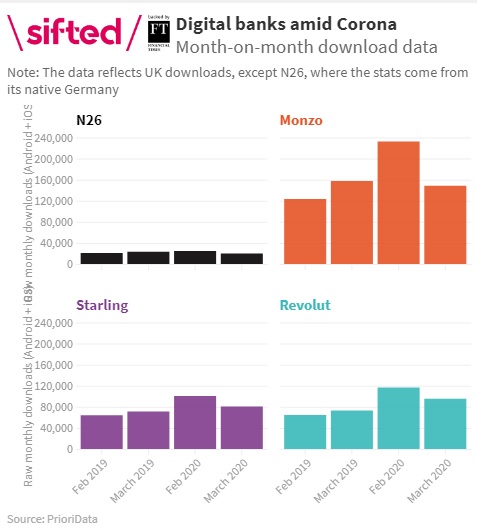

- Les données compilées montrent une baisse généralisée des téléchargements de leurs applications : entre février et mars, les néo-banques ont enregistré une chute moyenne de 23,38 % des téléchargement de leur application :

- Monzo : - 36,2 % (148 608 téléchargements)

- Revolut : - 18 % (95 461 téléchargements)

- Starling : - 20 % (80 523 téléchargements)

- N26 : - 19,2% (19 973 téléchargements)

- La tendance est confirmée par les plus petites banques alternatives en Europe (avec une baisse de 30 % des utilisateurs actifs mensuels enregistrés par BNext en Espagne par exemple).

ENJEUX

- Une chute d’activité a priori contre-intuitive : le confinement et le mode de transmission du virus ont poussé les consommateurs à favoriser les transactions numériques et à distance quand c’était possible. La situation devrait ainsi, selon les premières estimations, favoriser l’activité des néo-banques digitales. Pourtant, la situation n’est pas aussi simple que cela.

- Ce ralentissement peut s’expliquer par plusieurs facteurs combinés, d’abord par des causes conjoncturelles :

- le confinement, plus ou moins sévère selon les zones géographiques (ce qui explique une bonne résistance des néo-banques nordiques) a bien sûr poussé les clients à différer leurs projets financiers et, le cas échéant, leur changement d’établissement.

- La suppression des dépenses marketing pour résister à la crise, qui entraîne une moindre visibilité des néo-banques pendant cette période.

- Mais aussi peut-être des causes structurelles :

- Les néo-banques pourraient être handicapées par leur statut de “compte de paiement”, uniquement dédié aux dépenses, laissant aux établissements traditionnels la gestion des produits importants et fidélisants comme le crédit immobilier.

- Dans ce contexte difficile, les néo-banques n’affichent pas tant de différenciation par rapport aux acteurs traditionnels. Ces derniers apparaissent rassurants et sont surtout en mesure de mettre en avant leur rôle d'accompagnement.

- Un ralentissement à pondérer : Les chiffres révélés par l’étude pilotée par Sifted démontrent que les FinTech subissent effectivement les répercussions de la crise, mais les effets constatés font état d’un ralentissement et non d’un arrêt dramatique des activités. Leur avenir pourrait donc reposer entièrement sur la rapidité de la reprise, dans la mesure où elles sont pour beaucoup dépendantes des levées de fonds.

MISE EN PERSPECTIVE

- Le principal bilan de cette étude fait état d’une situation plus menaçante chez les FinTech européennes où la crise est plus grave. Le ralentissement constaté sur le territoire pour les FinTech se pose à l’inverse du boom d’activité enregistré par certaines FinTech aux Etats-Unis (comme Chime par exemple).

- Pour résister, signalons que quelques néo-banques ont déjà annoncé des réductions d’effectifs. Dans cette course contre la montre, celles qui s’en sortent le mieux sont les néo-banques dont le modèle économique ne repose pas entièrement sur l’activité BtoC. Les acteurs qui disposent d’une offre en marque blanche ou d’une marketplace continuent en effet à percevoir des revenus récurrents. C'est le cas par exemple de Starling Bank.