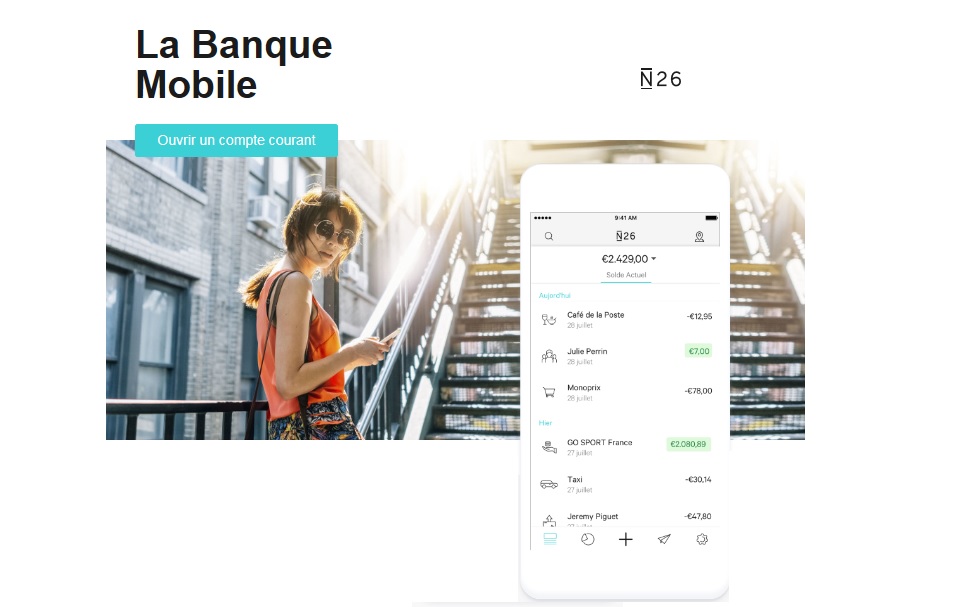

Retour d’expérience : N26 réussit son entrée en France

Une année a suffi à N26 pour montrer que la réussite de son modèle en Europe était aussi duplicable en France. En une année, la néo-banque est parvenue à remplir ses objectifs en termes de clientèle et présente aujourd’hui des résultats prometteurs.

N26 annonce aujourd’hui avoir dépassé le cap des 200 000 clients en France pour son compte bancaire 100 % mobile. La banque a profité de l’ouverture du Paris Fintech Forum pour faire état de sa pénétration du marché français.

Elle explique sa réussite par l’adaptabilité de son modèle de services aux attentes réelles des clients, mais aussi par l’efficacité de sa gestion de la satisfaction clients et l’effet positif du bouche à oreille en matière de prospection.

N26 envisage déjà d’enrichir son offre bancaire sur le modèle de l’Allemagne, en proposant par la suite des services d’épargne, d’investissement et d’assurance, ainsi que de nouvelles fonctionnalités, sans en donner les détails pour l’instant. Parmi ses autres projets, N26 compte se lancer rapidement au Royaume-Uni, puis dans l’année aux Etats-Unis.

Mise en perspective : 2018, âge d’or de la FinTech en France ?

Après la phase de disruption, puis de partenariat, le marché de la FinTech et des néo-banques semble avoir gagné en maturité. A cet égard, l’année 2018 semble charnière. Rien que depuis ce début d’année, les annonces de partenariats et les confirmations de réussite se sont multipliées : du Compte-Nickel, à Yeeld ou Lendix en France, en passant par les efforts de diversification de Qonto, ou Linxo.

Concernant N26, la néo-banque partait avec un avantage de taille au moment de se lancer en France il y a un an, puisqu’elle s’était déjà imposée comme une référence en Allemagne. Elle est désormais présente dans 17 pays européens.

Une nouvelle concurrence sans frontières

Dans un contexte d’ouverture déjà entretenu par la mise en application de la DSP2, l’appétit des nouveaux entrants favorise un effacement des frontières. C’est ce qu’illustre la stratégie européenne de N26, de même que l’exemple tout récent de partenariat entre Linxo et Raisin.