Quand le BNPL devient inclusif

LES FAITS

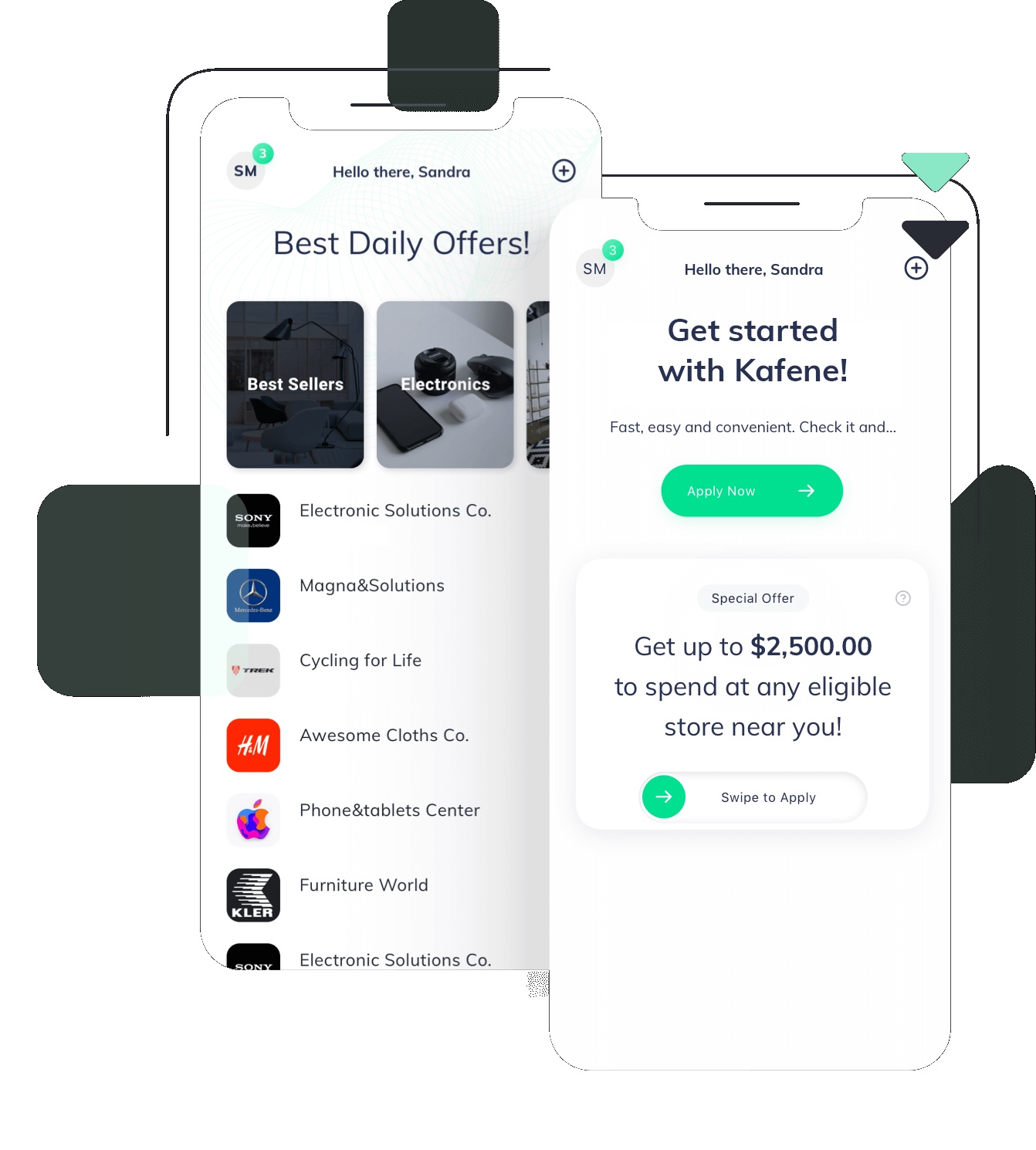

- Aux Etats-Unis, une FinTech baptisée Kafene opère un service d'actualité : le financement des achats avec paiement en différé. Mais pour se différencier sur ce marché en pleine expansion, elle opte pour un engagement inclusif.

- Fondée en 2019, Kafene vient de réaliser une levée de fonds de 14 millions de dollars en Série A pour déployer son offre affinitaire qui couvre les besoins des consommateurs endettés et à risque.

- L'objectif de son offre est d'accompagner une consommation raisonnée, pour des achats indispensables ou au moins nécessaires au quotidien (meubles, électroménagers et autres appareils électroniques nécessaires au travail ou aux études par exemple).

- Cible privilégiée : les consommateurs dont la cote de crédit est inférieure à 650.

- Pour limiter les risques, Kafene table sur un processus de remboursement basé sur une sorte de "location jusqu'à l'achat".

- Modalité de l'offre :

- Kafene achète le produit à un commerçant au nom d'un consommateur et le lui loue sur 12 mois.

- Ces derniers deviennent réellement propriétaire de leur article au bout de cette période et si l'ensemble des sommes réclamées ont bien été versées à Kafene.

- Une remise est appliquée par Kafene si les emprunteurs peuvent finalement rembourser plus tôt leur achat.

- En cas de non remboursement d'une partie de la dette, Kafene se charge de récupérer le produit financé auprès du consommateur et de solder sa dette.

ENJEUX

- Promouvoir l'inclusion financière : Kafene s'engage à soutenir les consommateurs laissés de côté par les prêteurs traditionnels en raison du niveau de risque de leur profil.

- Rendre le crédit plus flexible : Kafene fustige particulièrement les cartes de crédit et les mensualités récurrentes afférentes à ce mode de financement. Elle met en avant la flexibilité d'un modèle de recouvrement très atypique.

- Améliorer les scores de crédit : Les emprunteurs parvenant à rembourser leurs articles avant 12 mois sont signalés par Kafene comme des payeurs positifs, améliorant ainsi leur score de crédit.

- S'étendre : Les nouveaux fonds de Kafene doivent lui permettre d'étendre son offre sur l'ensemble du territoire national puis de proposer de nouveaux produits par la suite.

MISE EN PERSPECTIVE

- Les services de paiements différés représentent le cœur de métier d'acteurs désormais majeurs sur le marché financier international. En Europe et maintenant aussi aux US, Klarna fait figure de référence absolue ; elle poursuit son expansion pour conforter son hégémonie.

- Aux Etats-Unis, les FinTech comme les acteurs financiers historiques se sont eux aussi engagés à démocratiser le paiement fractionné.

- C'est cette effervescence qui pousse des acteurs alternatifs à présenter des modèles innovants pour se différencier, et finalement, à renouveler encore un marché pourtant bien établi.