Publier les données d’emprunt pour améliorer l’accès au crédit

Sept banques britanniques se sont associées afin de publier une carte des crédits contractés par les particuliers et les petites entreprises. L’objectif est de mieux appréhender les besoins des emprunteurs et de relancer l’économie grâce au crédit, tout en respectant les règles prudentielles d’usage.

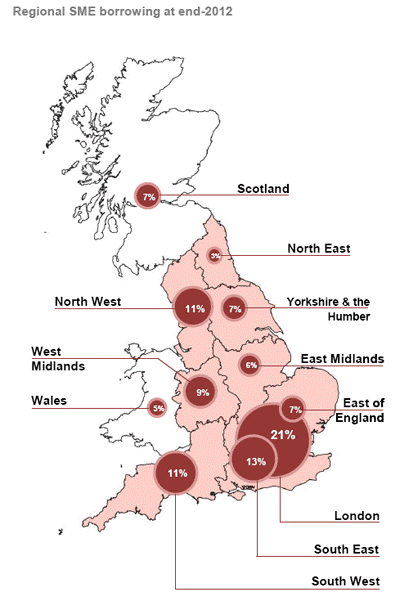

La création de cette carte des crédits repose sur une analyse par zone géographique du volume des prêts accordés aux particuliers (crédit à la consommation et crédit immobilier) et aux petites entreprises. Son objectif est de permettre aux petits organismes de crédit d’identifier des opportunités.

Les données de RBS Group, Lloyds Banking Group, HSBC, Barclays, Santander UK, Nationwide et Yorkshire and Clydesdale Banks sont à l’origine de la création de cette carte.

Les banques ont ainsi pu comparer leurs parts de marché et déterminer les besoins en financement, notamment pour les entreprises. RBS et NatWest ont d’ailleurs lancé une campagne de prospection auprès de ces dernières pour déterminer leur capacité d’emprunt supplémentaire et leur faire des offres.

Notre analyse : Financer les entreprises pour relancer l’économie

Dans une période de stress économique, les entreprises ont tendance à se constituer des réserves et à cesser d’emprunter. C’est face à ce constat que les banques britanniques ont décidé de se lancer dans une démarche de séduction des petites entreprises. RBS a par exemple chargé des experts locaux de trouver de nouvelles opportunités de financement, afin de relancer l’économie de proximité.

Mieux répartir les prêts

La publication de ces données a également pour objectif d’encourager la transparence et de permettre une meilleure répartition géographique des prêts. Les banques veulent ainsi relancer leur activité de crédit, tout en respectant les règles prudentielles basiques afin de se positionner comme des acteurs concrets de la relance économique.