Pay.UK donne le coup d’envoi du Request to Pay

LES FAITS

- Le scheme britannique Pay.UK était en charge depuis 2019 du développement des standards de cette messagerie permettant à une entreprise, une administration ou un particulier d’envoyer une demande de paiement à la place des traditionnelles factures.

- Les standards de cette messagerie sont désormais publiés et vont permettre le lancement des premières offres commerciales sur le marché britannique.

- Parcours théorique :

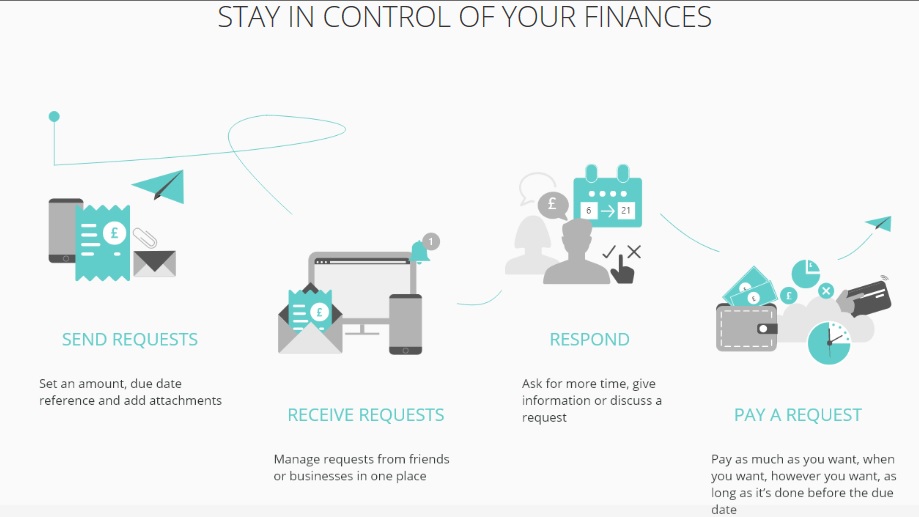

- Le bénéficiaire émet une demande de paiement à la place d’une facture ;

- Celle-ci est routée automatiquement au « payeur » qui a alors le choix entre diverses options :

- payer la totalité du montant

- payer une partie du montant

- demander un délai de paiement

- entrer en communication directe avec le bénéficiaire

- refuser le paiement

- Une fois le choix fait, si la demande est acceptée, le paiement est déclenché sous la forme d’un virement instantané. Pour certains acteurs, le moyen de paiement est au choix du payeur (carte ou virement par exemple).

ENJEUX

- Pousser l’adoption du virement instantané : l’EPC a toujours envisagé le Request to Pay comme un moyen d’encourager l’instant payment en offrant un service complémentaire, tant au bénéficiaire qu’au payeur. Ce dernier a en effet plus de contrôle sur la transaction et plus d’options au moment de payer. Le bénéficiaire, pour sa part, dispose de données contextuelles sur la transaction qui offrent plus de sécurité. D’une manière générale, tout au long de la transaction le PSP est en mesure de maîtriser davantage le risque.

- Des divergences de points de vue : pour Pay.UK et ses membres, le Request to Pay est vu comme une surcouche qui va pouvoir s’implémenter sur tous les types de transactions en ligne. A cet égard, le principal cas d’usage envisagé est l’e-commerce. Un point de vue qui diverge avec les autres pays européens, qui le considèrent davantage comme un nouveau format de facturation. Cette vision restrictive pourrait brider l’innovation et la diversité des cas d’usage en dehors du Royaume-Uni.

MISE EN PERSPECTIVE

- Ce n’est pas un hasard si le Royaume-Uni est le premier pays à annoncer la mise en œuvre du Request to Pay. Cette dernière est en effet très liée à l’harmonisation des API mises à disposition par les banques. A cet égard, les banques britanniques sont les plus avancées en la matière.

- En revanche, la FCA britannique a été la première à annoncer demander un délai de 6 mois supplémentaires pour implémenter l’authentification forte ; un mouvement qui devrait être similaire chez toutes les autorités européennes. Ce retard annoncé pourrait être un frein au développement commercial du R2P.

- Initialement, les règles du R2P étaient censées être publiées en avril dernier. Pay.UK a fait le choix de différer cette publication pour ne pas surcharger l’agenda des banques, occupées à gérer les conséquences de la crise sanitaire.

- En 2019, Mastercard avait déjà annoncé être prêt à lancer une offre commerciale respectant les standards de Pay.UK. Tout récemment, c’est Visa qui avait participé à un pilote auprès de 400 entreprises pour tester les différents cas d’usage du R2P.