Monzo lève des fonds et lance un compte épargne

La néo-banque britannique Monzo a annoncé le 31 octobre dernier avoir levé 85 millions de livres. Un tour de table qui la valorise désormais à plus d’un milliard de dollars et la fait entrer dans le cercle des licornes européennes. Elle concrétise aujourd’hui la prochaine étape de son développement en ajoutant un compte épargne à sa marketplace.

Cette nouvelle levée de fonds vise à permettre à Monzo d’étoffer son offre pour lui permettre de concurrencer réellement les banques traditionnelles, avec des produits comme l’épargne et le crédit ; mais aussi d’ajouter des sources de revenus à son business model.

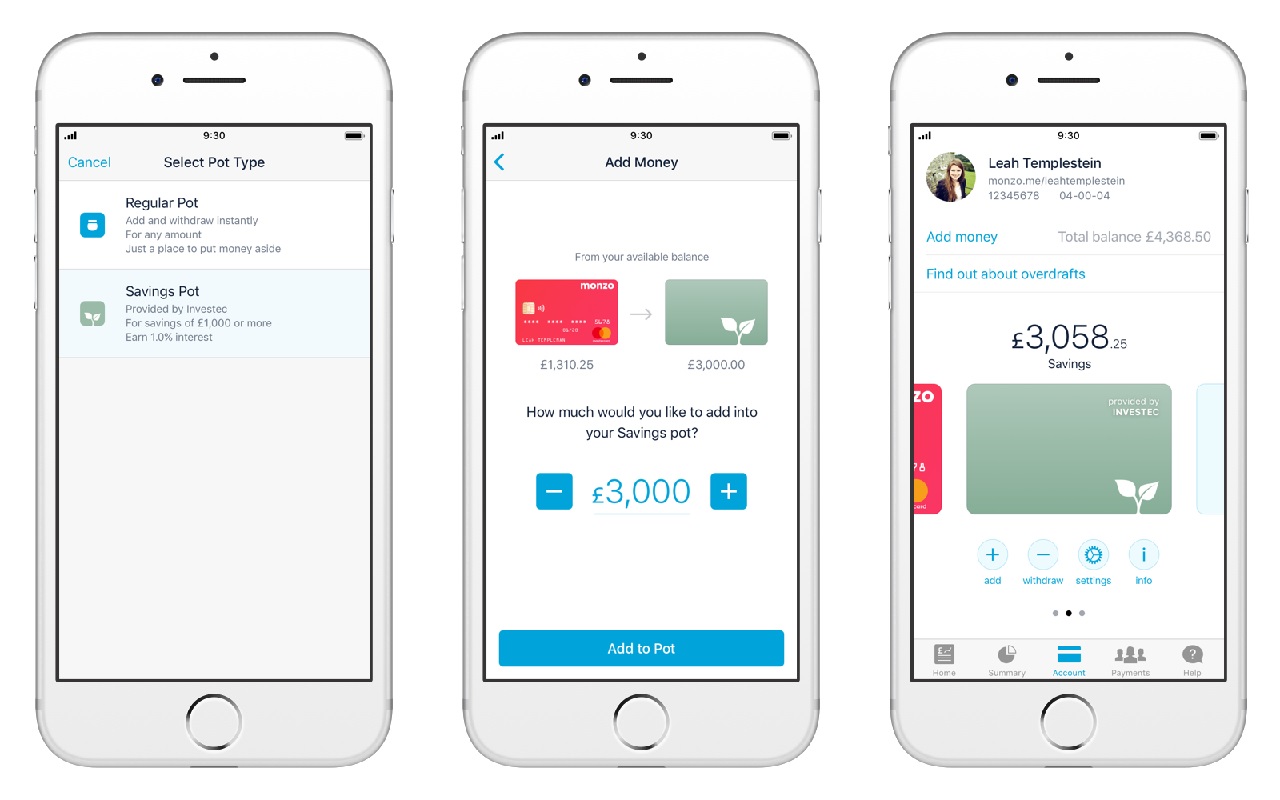

C’est dans cet objectif qu’elle lance le Savings Pot, un compte épargne rémunéré à 1 %. Le montant minimal pour l’ouvrir est de 1 000 livres ; les fonds peuvent être utilisés librement et rapatriés à tout moment sur le compte courant.

Ce produit est proposé en partenariat avec Investec Corporate & Investment Banking, qui intègre ainsi la marketplace de Monzo.

Notre analyse - Monzo en route vers la rentabilité

En dehors de Starling Bank, Monzo est la seule néo-banque britannique à disposer d’une licence bancaire (excepté N26 qui vient juste d’entrer sur le marché). Cette dernière lui permet d’explorer une large gamme de produits, dont le crédit et l’épargne, indispensables pour prétendre devenir la banque principale de ses clients. Ce n’est pas le cas par exemple de Revolut, qui est elle aussi entrée dans le clan fermé des licornes, mais qui opère pour le moment sans licence, dans un contexte post-Brexit.

Monzo compte aujourd’hui 1 million de clients, dont 800 000 sont actifs. D’après ses calculs, elle représenterait 15 % des nouvelles ouvertures de comptes au Royaume-Uni. En 2017, elle a enregistré des pertes (33 millions de livres), mais compte bien renouer avec la rentabilité et affirme que désormais ses clients rapportent plus qu’ils ne coûtent. Elle a pour cela pris un certain nombre de mesures de réduction des coûts (caper le nombre de transactions gratuites à l’étranger par exemple) et s’est tournée vers de nouvelles sources de revenus (découvert lancé en avril, interchange, commissions prélevées chez les partenaires de sa marketplace).

La prochaine étape de son développement sera d’étoffer cette place de marché. Celle-ci est en effet aujourd’hui assez limitée en comparaison de celle de son concurrent Starling Bank.