Le nigérian Mines propose du « Credit as a Service » sur les marchés émergents

La start-up d’origine nigériane, Mines, a annoncé une levée de fonds de 13 millions de dollars menée par The Rise Fund. L’acteur fournit aux grandes entreprises des offres de crédit en marque blanche dans les pays émergents. Le modèle du « Credit as a Service » progresse, y compris sur les marchés sous-bancarisés.

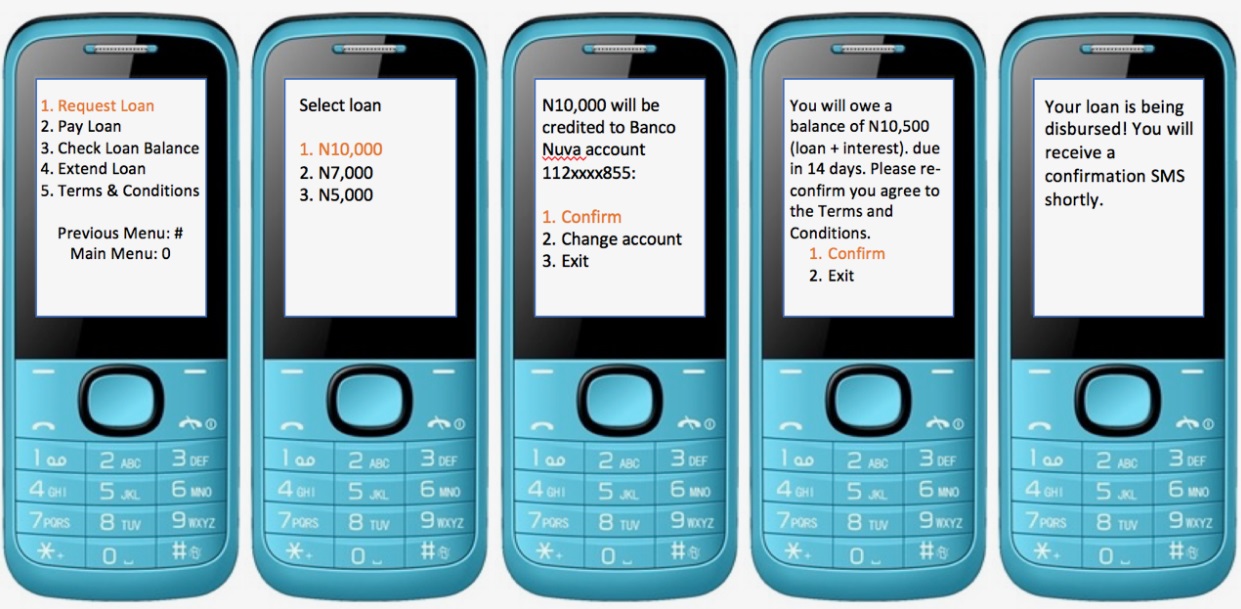

Créée en 2014, Mines détient des bureaux au Nigéria et dans la Silicon Valley. Elle offre un service de prêt en marque blanche, puisqu’elle agit en tant qu’infrastructure technologique fournissant des produits de crédit numériques aux grandes entreprises (banques, opérateurs de téléphonie mobile, détaillants). Ces derniers vont les proposer via mobile (smartphones ou téléphones basiques) à leurs clients finaux issus de marchés émergents et peu bancarisés.

Mines utilise des algorithmes qui analysent principalement les comportements des utilisateurs sur leur téléphone pour établir un profil – risqué ou non – et ainsi accorder un crédit. Le client « type » emprunte 30 dollars, sur deux semaines, au taux d’intérêt de 15 %.

La start-up a démarré ses activités au Nigéria et entend tirer profit de cette levée de fonds pour s’étendre prochainement à de nouveaux marchés, en Amérique du Sud et en Asie du Sud-Est.

Mise en perspective : Le concept de « Banking as a Service » ne se déploie pas qu’en Europe

C’est en observant leur pays d’origine que les dirigeants de la start-up ont identifié des problèmes rencontrés sur la plupart des marchés émergents (Inde, Amérique du Sud, Asie, etc) : un très faible accès au crédit qui s’étend à l’ensemble de la population, mais également des outils insuffisants pour permettre aux acteurs bancaires de fournir ce type de services. S’ajoutent à cela une absence d’historique de crédit, un faible soutien réglementaire ainsi qu’une aversion accrue de la part de ces acteurs à prendre des risques sur une activité de prêt.

D’où le développement d’offres spécifiques, reposant notamment sur des technologies de scoring alternatives, dans des zones où le mobile est très présent. Mines l’a compris et a non seulement développé les outils nécessaires, mais aussi décidé de les mettre à disposition d’acteurs tiers, détenteurs de bases de données de clients. Ainsi, ce modèle de « Credit as a Service » se développe sur des zones peu voire pas bancarisées, et non pas uniquement en Europe comme tel est le cas, notamment sous l’impact de la DSP2 qui a poussé les collaborations entre banques et FinTech autour d’offres modulaires.