Koyo joue la carte de l’open-banking et lève des fonds

LES FAITS

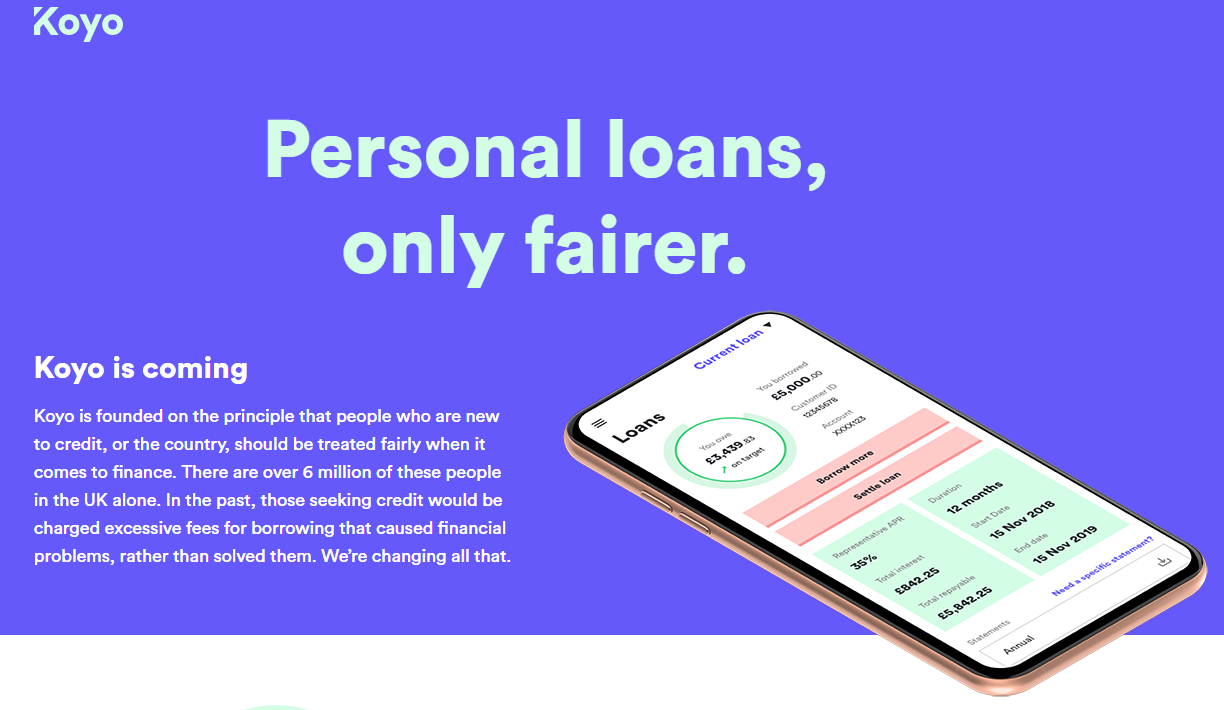

- Le britannique Koyo a récemment annoncé avoir levé des fonds à hauteur de 4,9 millions de dollars. La FinTech, créée en 2018, s’intéresse tout particulièrement aux personnes ne disposant d’aucun historique de crédit (telles que les expatriés par exemple) ou mal desservis par les établissements bancaires.

-

Dans ce cadre, Koyo fournit des prêts à court terme en proposant des taux inférieurs à ceux pratiqués par les établissements standards.

-

C’est en s’appuyant sur l’open-banking que l’acteur compte le faire. En effet, en ayant un accès direct aux données bancaires des consommateurs, il pourra ainsi leur proposer des offres personnalisées et adaptées à leur situation financière.

-

Ces fonds seront utilisés pour le lancement de la plateforme, prévu pour la fin de l’année.

ENJEUX

-

Toucher une nouvelle clientèle. Par le biais de cette initiative, Koyo entend s’adresser à une cible nouvellement installée dans le pays ou bien mal desservie par les établissements financiers britanniques en raison de leur faible historique de crédit, échappant ainsi aux bureaux principaux de notation (Equifax, Experian, Transunion). Près de 6 millions de personnes seraient concernées au Royaume-Uni.

-

L’analyse des transactions financières au secours du scoring. La connexion aux comptes bancaires de ses clients permet à Koyo d’évaluer plus précisément leur capacité de remboursement ; la régularité des revenus et le rapport avec le montant moyen des dépenses sont notamment pris en compte pour remplacer l’absence d’historique de crédit.

MISE EN PERSPECTIVE

-

Le paysage bancaire anglais est de plus en plus chargé de nouveaux acteurs financiers usant de technologies innovantes pour fournir aux consommateurs des produits et services personnalisés et adaptés à leurs besoins, mais aussi qui leur permettent une gestion flexible de leur budget. Citons par exemple Monzo, Klarna, Starling Bank ou encore Revolut.

-

Par ailleurs, des acteurs tels que Zopa ou HSBC avec Equifax se sont également lancés sur la voie de l’open-banking à destination des emprunteurs.

-

En France, les usages de l’open-banking se multiplient dans le crédit, a fortiori en l’absence de fichier positif. Ainsi, Younited Credit et Franfinance utilisent déjà la connexion au compte bancaire pour scorer certains de leurs clients.

-

Enfin, tout récemment, American Express a signé un accord avec Nova Credit pour répondre à une problématique similaire aux Etats-Unis, et permettre aux nouveaux arrivants dans le pays de bénéficier de l’historique de crédit de leur pays d’origine.