Innovations de la semaine : Les clients aux commandes de la banque avec Monzo / Bankin' vers le crédit / Instant Payment : Arkéa et NatWest

Chaque jour, ADN'ews analyse les dernières innovations du secteur bancaire et de l'assurance. Voici un coup de projecteur sur les annonces qu'il ne fallait pas manquer cette semaine et qui dessinent les grandes tendances du secteur.

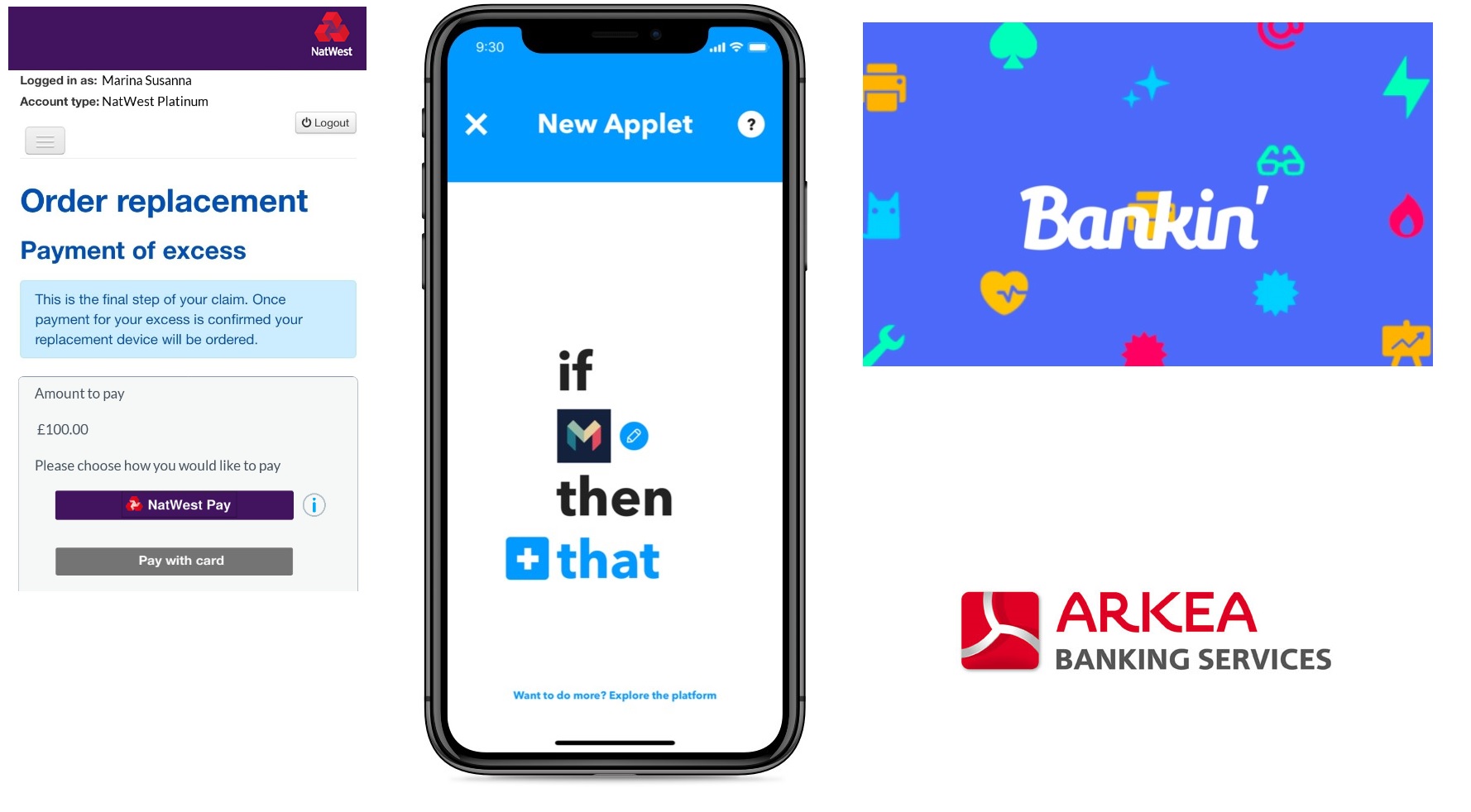

Open-banking : Monzo met les clients aux commandes de leur banque

- Monzo : suite à l’évolution de la réglementation, les acteurs redoublent d’efforts en matière d’open-banking, que ce soit les banques ou les FinTech. Des initiatives variées redessinent les services financiers à travers le monde, mais la néo-banque britannique Monzo va un peu plus loin aujourd’hui, en laissant la main à ses clients sur la création de leurs propres applications.

On passe aujourd’hui de la personnalisation à l’auto-conception des offres bancaires pour les clients, par les clients. Monzo dessine en tous les cas les contours de cet avenir rendu possible par l’intégration du service IFTTT dans la banque.

Bankin se tourne vers le crédit

- Bankin' : L’agrégateur de comptes souhaite étendre son périmètre en proposant une nouvelle fonctionnalité gratuite, relative au crédit. Celle-ci est compatible pour le moment avec les comptes de Crédit Agricole, Crédit Mutuel et CIC. Elle permet notamment à ses utilisateurs ayant contracté un prêt personnel et/ou immobilier de suivre la progression de leurs remboursements.

Bankin’ est le premier outil de gestion budgétaire à proposer, directement depuis son application, une telle fonctionnalité liée au crédit. Grâce à cet outil, l’acteur accentue son positionnement de « coach » financier intelligent, donnant à ses clients une vision globale de leurs finances au quotidien. Cette évolution tend d’ailleurs à combler un manque, aussi bien chez les banques que chez les sociétés financières, qui risquent ainsi de voir s’échapper une partie de la relation avec leurs clients.

Virement instantané : les banques en ordre de marche

- Arkéa : Après avoir fait ses preuves dans certains pays européens, le paiement instantané n’est plus loin de faire ses premiers pas en France. Quelques banques françaises sont passées à l’action, dont le groupe BPCE, comme annoncé l’année dernière. Dernier exemple en date, Arkéa Banking Services vient de lancer une plate-forme de raccordement au système de paiement interbancaire RT1.

- Natwest : la filiale de Royal Bank of Scotland, s’est associée à Carphone Warehouse pour tester une nouvelle solution de paiement en ligne « sans carte ». Le nouveau moyen de paiement repose sur un virement bancaire et permet de réduire le temps de transaction de quelques minutes à quelques secondes.

De nombreux développements sont en cours pour permettre au paiement instantané d’être proposé en France, mais les contours de ce nouveau mode de paiement demeurent jusque-là flous, à la fois en termes d’usages, de modèle économique et d’enjeux. Toutefois, quelques banques affichent une certaine avance. C’est le cas de BPCE dont l’infrastructure permet de recevoir et d’émettre des virements en temps réel depuis avril dernier, le premier cas d’usage en place étant avec son partenaire Transferwise ; dans le même temps, la BRED y travaille en partenariat avec Worldline. Le groupe Crédit Mutuel Arkéa sera pour sa part parmi les premières banques à se connecter à la plate-forme de la Stet. Il permettra également à ses clients d’effectuer des virements instantanés depuis l’application « Paylib entre amis », en utilisant leur numéro de mobile. Le groupe réfléchit désormais à des services à valeur ajoutée autour du virement instantané pour rentabiliser son offre.

Quant à NatWest, elle est la première banque britannique à s’attaquer frontalement à l’idée que la carte bancaire est indétrônable dans les transactions de paiement de l’e-commerce (malgré la présence du virement dans certains pays européens, comme l’Allemagne). Et à mettre en œuvre une solution qui bénéficie de l’infrastructure de virement quasi-instantané. Un pari qui devra cependant se confronter à la réalité des usages de ses clients.