Flux lève des fonds pour digitaliser les tickets de caisse et analyser les données transactionnelles

LES FAITS

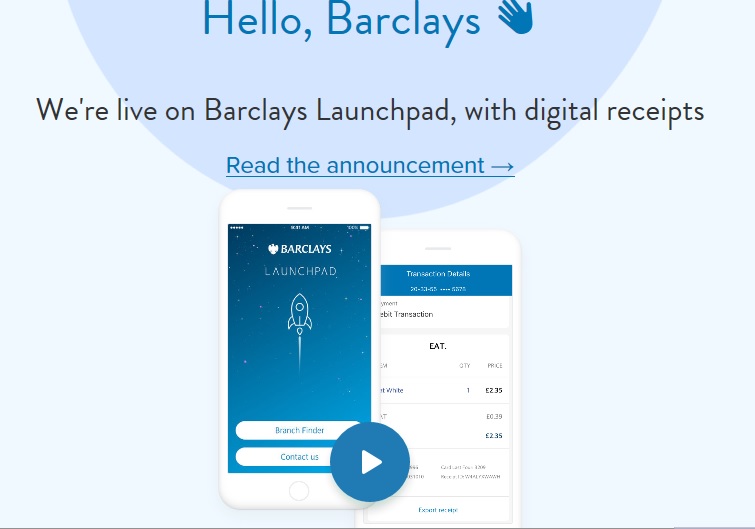

- Flux est une start-up créée en 2016, qui dématérialise les reçus de paiement en connectant les systèmes d’encaissement des points de vente avec les interfaces de m-banking.

- La FinTech annonce avoir levé 6,6 M€, dans un tour de table mené par e.ventures, en partenariat avec PROFounders et Anthemis.

- La proposition de valeur de Flux :

- Pour le client final :

- Disposer de reçus dématérialisés sans avoir eu besoin de les scanner

- Recevoir des offres personnalisées en fonction de son historique d’achat, en temps réel, stockables dans une appli mobile et utilisables immédiatement

- Pour la banque :

- Fidéliser son client avec des reçus « intelligents », permettant de fournir des éléments pour l’optimisation du budget

- Pour le point de vente :

- Disposer de données agrégées et analysées sur ses clients et ses produits

- Fidéliser ses clients via des offres plus pertinentes

- Pour le client final :

- Cet enrichissement est rendu possible par une connexion entre les systèmes de caisse, qui récupèrent de nombreuses données sur un client et ses transactions, et le relevé bancaire du client, qui permet de les agréger, de les historiser et d’en faire une source de valeur pour les clients.

ENJEUX

- Changer d’échelle : la signature d’un partenaire bancaire de renom (Barclays) a permis à Flux d’amorcer un cercle vertueux lui permettant de séduire un plus grand nombre d’établissements (Monzo et Starling Bank) et de distributeurs (Pure, Costa Coffe, EAT, itsu, etc.). Avec cette levée de fonds, le principal objectif de Flux est d’accroître rapidement son réseau pour faire valoir tout le potentiel de sa solution.

- Le montant élevé de ce tour de table s’explique par le potentiel énorme de l’Analytics dans les relations entre banques et distributeurs. Flux matérialise cela par le peu d’informations que contient un relevé de compte bancaire, en comparaison du nombre très important de données qui transitent par la caisse.

- A terme, Flux espère également imposer un standard de communication pour ces reçus dématérialisés et fournir sa technologie en marque blanche à d’autres acteurs.

MISE EN PERSPECTIVE

- D’après TechCrunch, d’autres partenaraits seraient déjà en cours de signature, notamment avec un grand distributeur britannique et avec une chaîne de fast-food.

En vidéo : https://vimeo.com/278491184