Crédit Agricole veut séduire les indépendants avec Blank

LES FAITS

-

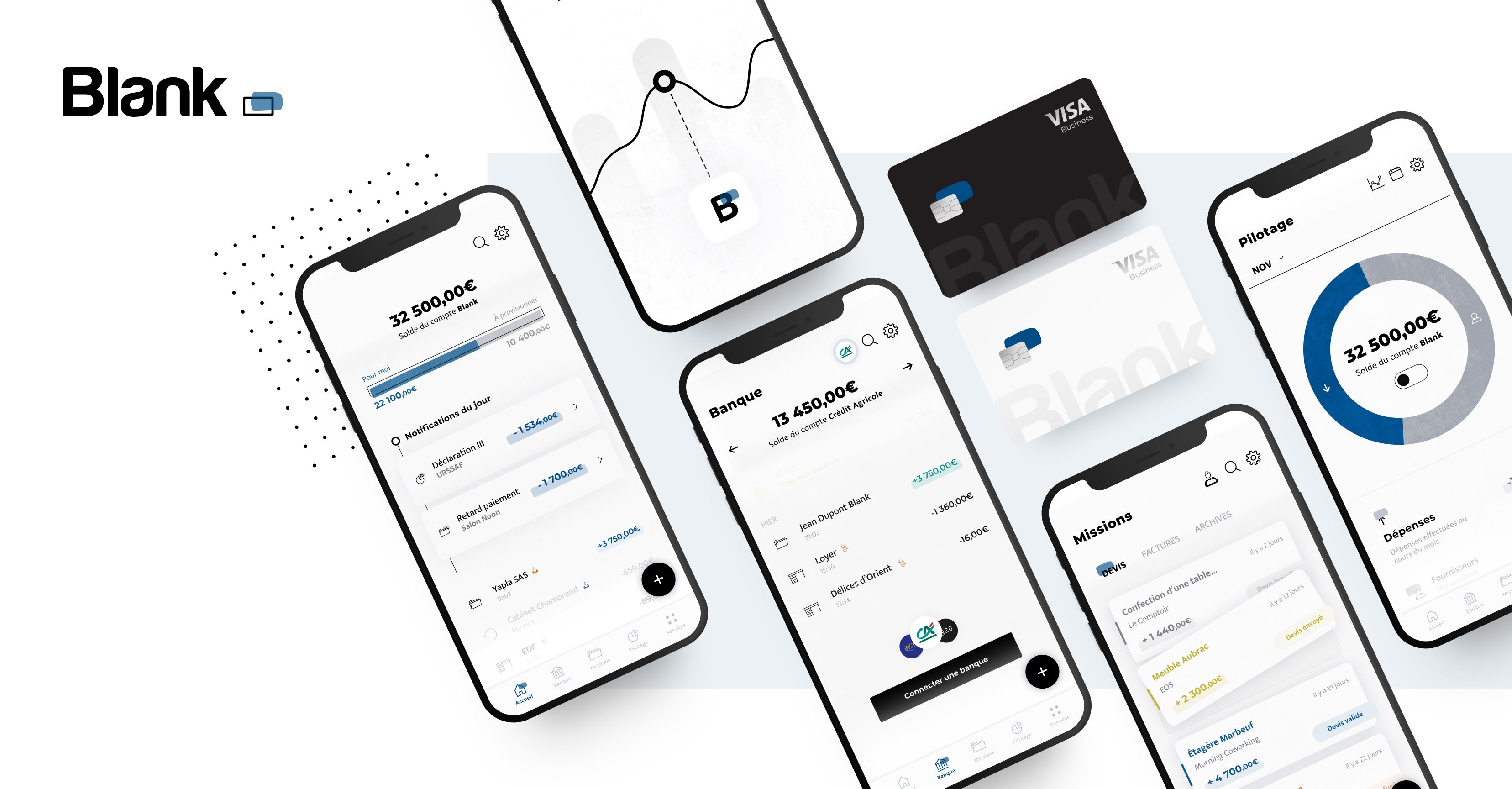

Crédit Agricole annonce aujourd’hui le lancement de Blank, sa néo-banque dédiée aux travailleurs indépendants.

-

Née au sein de La Fabrique by CA, le start-up studio du groupe, Blank compte actuellement 15 collaborateurs. Elle va se lancer en bêta en juillet, pour un lancement commercial au 3ème trimestre 2020.

-

Cible : les entrepreneurs, professions libérales, artisans et TPE (Blank cite en exemple les graphistes, développeurs, pigistes, électriciens, plombiers, menuisiers, serruriers).

-

Offre :

-

un compte professionnel, classique ou Premium

-

un moyen de paiement

-

un agrégateur de comptes professionnels (avec Linxo)

-

des assurances professionnelles

-

des services complémentaires : aide à la création d’entreprise et au choix de statut, déclarations en ligne, comptabilité, facturation, aide à la gestion des tâches administratives, etc.

-

-

Tarifs :

-

Basique : à partir de 7 € / mois pour un compte sans carte, avec la possibilité d’agréger 5 comptes externes.

-

Classique : à partir de 9 € / mois avec une carte, la possibilité d’agréger 2 comptes externes et 20 virements.

-

Premium : à partir de 19 € / mois avec une carte, la possibilité d’agréger 5 comptes externes, 50 virements, l’assistance téléphonique et les assurances professionnelles spécifiques.

-

ENJEUX

-

Jouer sur les synergies avec le groupe : Blank ne présente que peu de risques de cannibalisation par rapport à l’offre initiale du groupe. Après l’entrée en relation, les clients seront réorientés vers le groupe pour toutes les demandes bancaires plus complexes, notamment les assurances, l’affacturage et le crédit.

-

Mettre l’accent sur l’extra-bancaire pour se différencier : Crédit Agricole qualifie Blank de “plate-forme”, au sens défini dans son plan stratégique 2022. Il s’agit donc d’abord d’une plate-forme de services où les services non bancaires ont une grande importance ; d’où l’idée de proposer de nombreux outils d’accompagnement, ainsi que produits rarement proposés par une néo-banque. C’est le cas notamment des garanties constructeur doublées sur le matériel professionnel et des garanties de revenus en cas d’hospitalisation.

-

Accompagner en période de crise : ce calendrier de lancement post-Covid justifie d’autant plus le positionnement d’accompagnement choisi par Crédit Agricole ; c’est d’ailleurs en se reposant sur des conseillers humains, tout comme Prismea (la néo-banque de Crédit du Nord), que Blank compte assurer ce suivi. Ces conseillers seront joignables par messagerie ou par téléphone.

-

Compenser la baisse de rentabilité sur le retail : récemment, beaucoup de banques se sont naturellement tournées vers une cible BtoB, pendant longtemps mal desservie comparativement aux clients particuliers. Ce segment de marché est aujourd’hui difficilement accessible et peu rentable, ce qui explique l’engouement pour les néo-banques BtoB.

MISE EN PERSPECTIVE

-

Blank comptera de nombreux concurrents en France, parmi lesquels :

-

Qonto, qui compte déjà 65 000 clients et a levé 104 millions d’euros en début d’année

-

Shine, qui en compte 50 000

-

Margo Bank, en gestation depuis 2 ans

-

Prismea, la néo-banque BtoB de Crédit du Nord

-

-

Sans compter ses proches voisines, comme Any.time ou iBanFirst, qui prospectent également en France.