Chip veut devenir la néo-banque des jeunes épargnants

Une FinTech britannique lancée sur le marché en août 2016, Chip, a renouvelé le modèle de l’épargne en s’adressant particulièrement aux Millenials avec une technologie d’intelligence artificielle. Elle passe maintenant à l’étape supérieure en visant une licence bancaire pour devenir la néo-banque de l’épargne. Sa récente levée de fonds devrait l’y aider.

Chip se présente sous la forme d’une application mobile capable d’aider les plus jeunes à épargner davantage en apprenant à mieux gérer leur argent. Derrière ces ambitions tout à fait classiques, Chip cache en réalité un service innovant capable de fournir des conseils personnalisés grâce aux algorithmes d’une intelligence artificielle qui analyse le compte courant de ses clients.

Son service d’épargne automatisée (dont le montant est calculé en fonction des habitudes financières des utilisateurs) est proposé en partenariat avec Barclays qui se charge de conserver les fonds placés. Ces fonds peuvent ensuite être retirés, affectés à un projet ou servir à rembourser un prêt.

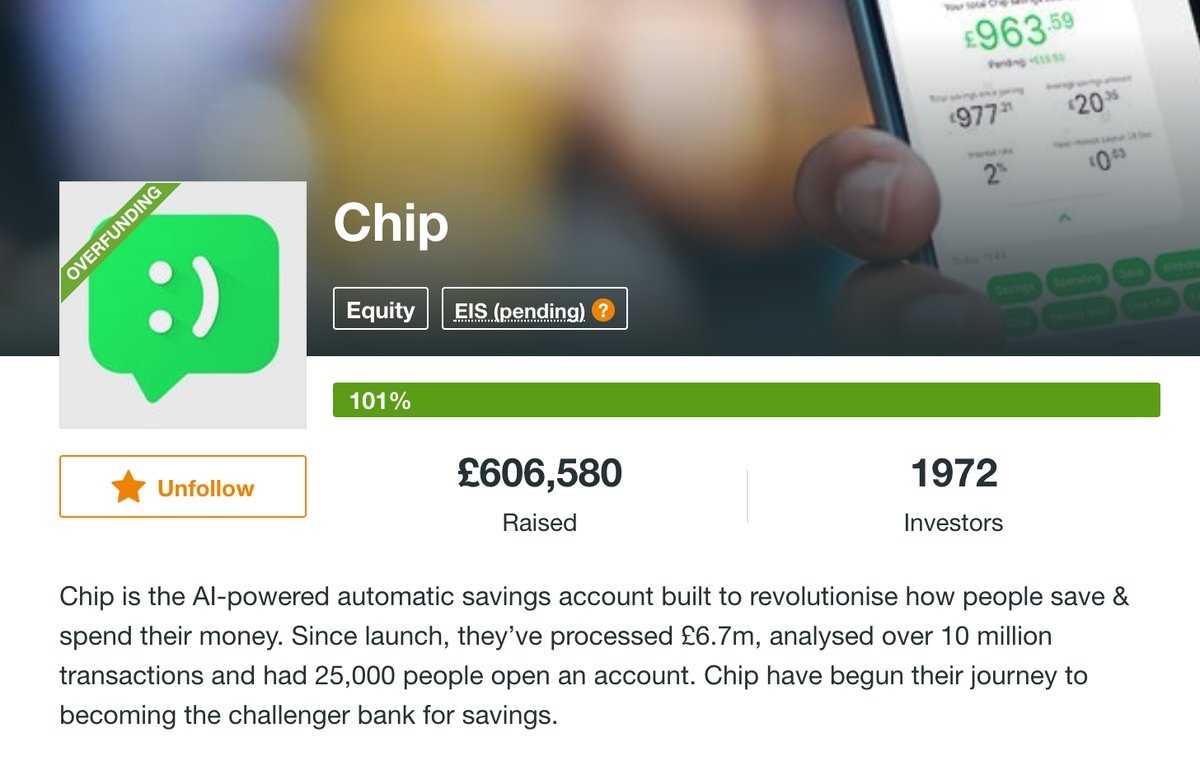

Afin de développer son offre, Chip mène actuellement une levée de fonds sur une plate-forme de crowdfunding, lui ayant déjà permis d’attirer près de 500 000 livres en 24 heures auprès de plus de 2000 participants. Son objectif est de 2,4 millions de livres, en vue de financer le lancement d’une « vraie » banque.

Mise en perspective : L’appétit grandissant des start-up sur le marché de l’épargne

La FinTech Chip a été lancée tout récemment sur le marché britannique. Elle défend pourtant des objectifs déjà élevés pour capter l’épargne des jeunes grâce à un service innovant et affinitaire.

Chip précise aujourd’hui qu’elle est déjà parvenue à analyser plus de 10 millions de transactions bancaires et a permis de placer près de 6,7 millions de livres pour 25 000 utilisateurs. Son objectif est aujourd’hui de concurrencer les banques traditionnelles, avec une offre bancaire construire autour de l’épargne. La licence bancaire lui permettrait en effet de réaliser elle-même la tenue de compte et de proposer des produits complémentaires, allant du compte courant aux offres de prêt. Elle ambitionne de compter plus de 500 000 clients d’ici 2020.

D’autres réussites récentes illustrent du dynamisme toujours vif de ce marché de la FinTech, à l’image du succès tout récent de Revolut par exemple. Sur le marché de l’épargne, d’autres acteurs cherchent à s’imposer en Europe, comme c’est le cas de Raisin par exemple, qui a cependant fait le choix de se développer en partenariat avec les banques.