Innovations de la semaine : Thomas Cook crée la banque des vacanciers / Open-banking / Carte agrégatrice pour Max

Chaque jour, ADN'ews analyse les dernières innovations du secteur bancaire et de l'assurance. Voici un coup de projecteur sur les annonces qu'il ne fallait pas manquer cette semaine et qui dessinent les grandes tendances du secteur.

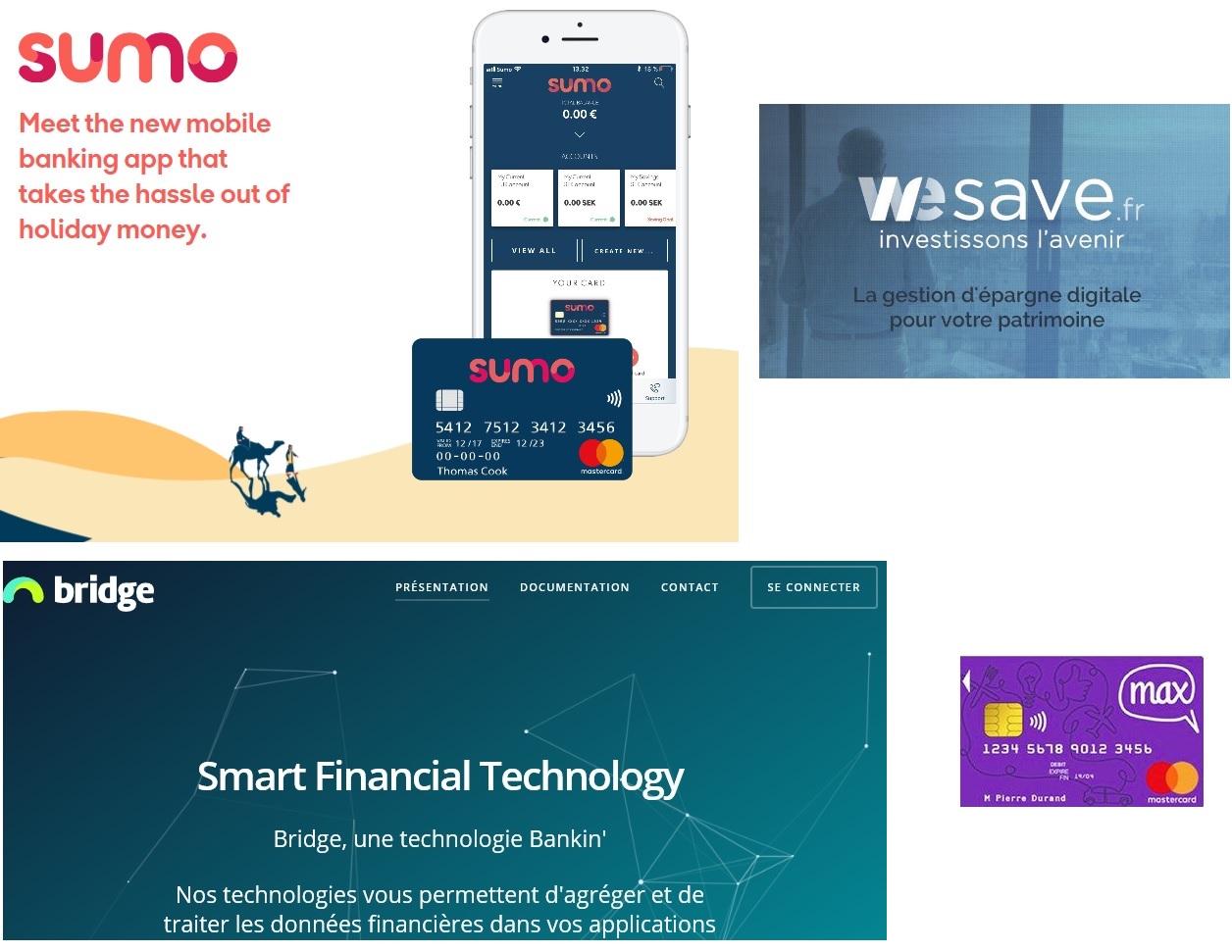

Thomas Cook dédie une banque mobile aux vacanciers

- Thomas Cook Money a lancé Sumo ; c’est le nom d’une nouvelle offre de compte bancaire mobile lancée par Thomas Cook à destination des vacanciers, en partenariat avec Ferratum Bank.

Cette annonce illustre un nouvel impact concret de l'open-banking. Une marque très éloignée des services financiers, comme ici Thomas Cook, peut désormais lancer une offre de services bancaires à destination de ses clients, sous sa propre marque, en s'appuyant sur les API d'une banque. En Asie, DBS Bank l’a également compris et s’est récemment positionnée avec un catalogue très riche d’API visant à déployer des services financiers "powered by DBS".

L'Open-banking se structure

- WeSave : la plate-forme de gestion de patrimoine en ligne avait adopté un positionnement plutôt haut de gamme à l’origine. Elle s’est néanmoins ouverte au fil des ans afin de pérenniser son activité. Aujourd’hui, elle lance un agrégateur de comptes d’épargne et d’investissement, dans un contexte réglementaire encore flou.

- Bankin' : Avec Linxo, Bankin’ faisait jusqu’ici figure d’agrégateur BtoC par excellence sur un marché florissant. Néanmoins, un modèle économique freemium a déjà poussé d’autres acteurs à se tourner vers un autre marché, celui des professionnels. C’est aujourd’hui le cas de Bankin’, qui structure son offre autour d’une nouvelle marque, Bridge.

Ces annonces interviennent dans un contexte réglementaire encore flou, lié à la transposition de la DSP2. Les normes techniques réglementaires (RTS) viennent d’être adoptées par la Commission Européenne. D’ici 2019, les banques vont être dans l’obligation d’ouvrir leurs données dans le cadre du développement d’API. Si l’annonce est plutôt une bonne nouvelle pour les agrégateurs, il semble qu’à court terme, leur mise en œuvre représente plutôt un frein à leur activité en l’absence de solution transitoire. Les banques françaises sont en effet à la traine dans le développement d’API, comparées par exemple à certaines banques asiatiques (comme DBS). En outre, les comptes d’épargne restent en dehors du champ d’application de la DSP2 ; les banques ne seront donc pas tenues d’en ouvrir l’accès par le biais d’API.

Une carte de paiement « agrégatrice » pour Max

- Crédit Mutuel Arkéa : L’assistant digital Max, conçu par Crédit Mutuel Arkéa, fait évoluer ses offres en y ajoutant une carte de paiement. La banque y intègre une innovation technologique qui rappelle la britannique Curve, avec la possibilité de lier la carte à plusieurs comptes bancaires.

Max fait désormais face à Revolut, N26, C-zam, ou bien encore Compte-Nickel et Morning Parmi les nombreuses FinTech et néo-banques du marché français.

D’abord présenté comme un assistant personnel, Max a très vite été envisagé comme un moyen d’agréger de nombreux services financiers, la carte « agrégatrice » n’étant qu’une étape.