Futureo s’illustre dans le Big Data à la française

Futureo s’est spécialisée dans le développement d’une plateforme de Big Data dont la principale fonction est d’analyser les habitudes de consommation des clients des banques. Le modèle américain s’étend en France.

Les nouveaux services et partenaires de Futureo devraient être présentés à la fin de l’année. Il a fallu un développement de cinq ans afin de présenter un modèle commun pour les banques, les acteurs de la distribution et qui s’adapte au système de retraite français.

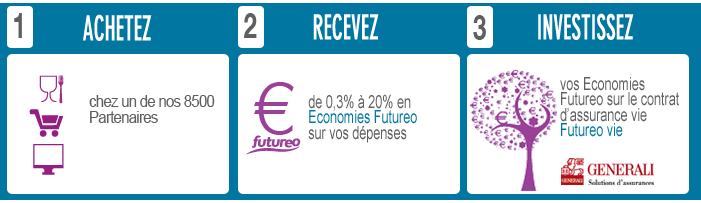

Futureo analyse les achats des consommateurs en se basant sur leurs transactions par carte. Cette démarche permet de mieux cibler les clients et de leurs proposer des offres selon leurs goûts et habitudes de consommation, sous la forme de cash back destiné à préparer sa retraite.

En complément, le programme propose donc aux utilisateurs de placer les économies réalisées sur un contrat d’assurance-vie Futureo. Cette initiative leur crée alors un capital retraite, d’un montant pouvant atteindre 40 000 euros sur un compte dédié.

Notre analyse : Le Big Data soutenu par le développement des Card Linked Offers

La référence souvent citée sur le marché des CLO est Cardlytics, acteur américain et modèle du secteur qui peut s’appuyer sur l’analyse des données de centaines de banques pour rendre ses offres toujours plus pertinentes.

Les CLO appliquées à l’épargne retraite

Futureo cherche à reproduire ce modèle en s’appuyant sur une technologie propriétaire d’analyse des données (FutureoTech) et en faisant l’interface entre tous les acteurs de la chaîne : les banques, les commerçants et le client final.

L’offre de Futureo se différencie aussi dans la forme de rémunération qu’elle propose : associant les désormais classiques offres promotionnelles liées à l’historique d’achat à un abondement de l’épargne retraite pour les consommateurs. Au-delà de son côté affinitaire, ce service répond ainsi à un véritable problème de société, celui de la formation d’un capital pour la retraite.