Crédit Agricole Ile-de-France poursuit son objectif de conquête sur le territoire francilien

Plus de 100 000 nouveaux clients et une hausse de 14,9 % des encours sur un an. Tels sont les deux chiffres clés reflétant le dynamisme commercial du Crédit Agricole Île-de-France. L’entité, qui a présenté ses résultats le 8 février au matin, entend poursuivre sa trajectoire en misant sur l’alliance entre digital et humain. Objectif : développer sa présence sur le territoire francilien.

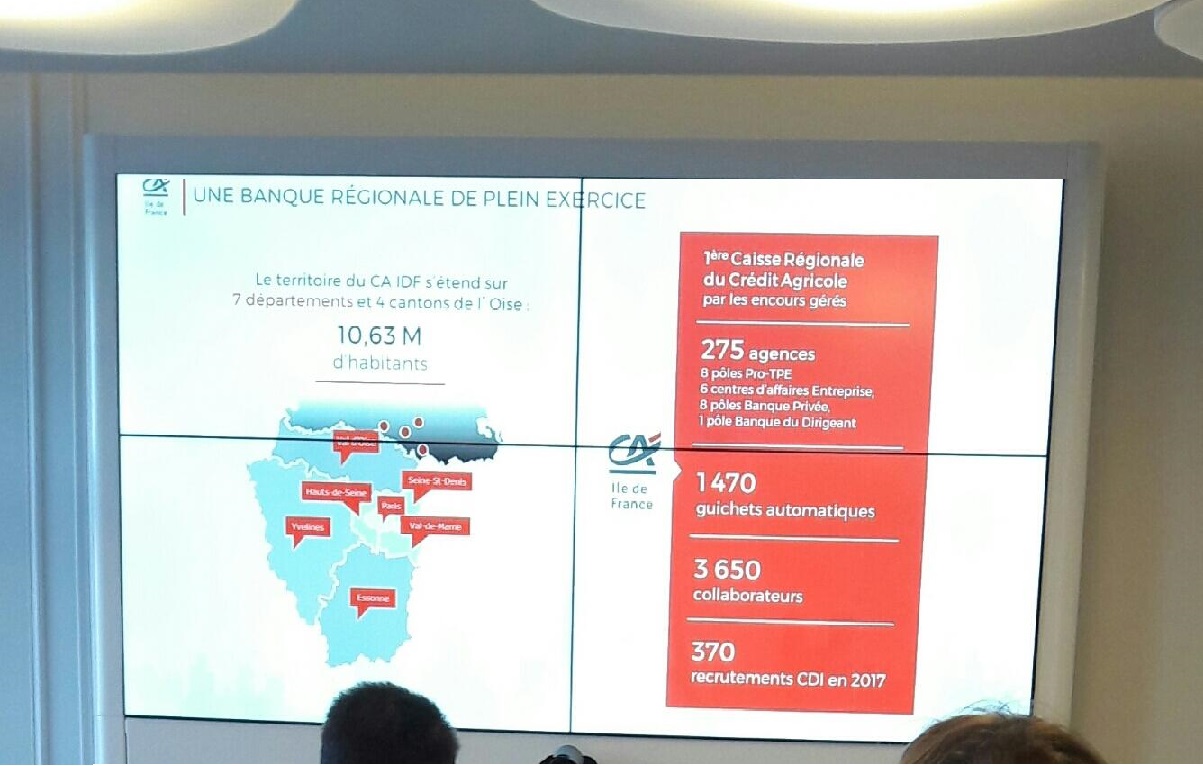

Le Crédit Agricole Île-de-France affiche des « résultats exceptionnels » en 2017. C’est sur cette note optimiste que les dirigeants de l’entité ont ouvert le bal des résultats, le 8 février 2018 au matin. « Nous exerçons notre activité sur un périmètre de 11 millions d’habitants, qui s’avère très dynamique », poursuivent-ils.

Et de fait, les chiffres présentés par l’entité en témoignent : plus de 90 000 clients particuliers et 12 000 clients professionnels conquis et un développement de l’encours de 14,9 % sur un an. L’entité, qui ambitionne d’être la banque préférée des franciliens, enregistre un produit net bancaire de 971 millions d’euros, soit une hausse de 3,1 % par rapport à 2016. De quoi justifier ses ambitions de développement sur le territoire : 275 agences sont ainsi visées à fin 2018.

« 2017 a été un bon cru et un bon millésime », confirme Olivier Gavalda, directeur général de Crédit Agricole Île-de-France, qui révèle que la stratégie de développement de l’entité sera axée sur deux piliers en 2018, à savoir, d’une part, le concept de banque régionale de plein exercice et, d’autre part, un modèle 100 % humain, 100 % digital, notamment axé sur la collaboration avec les nouveaux acteurs.

Andrea Toucinho, consultante moyens de paiement et services financiers, ADN’co

|

Crédit Agricole Île-de-France : « Notre politique est plutôt agile »

Quatre questions à Hervé Varillon, directeur général adjoint, Crédit Agricole Île-de-France

Comment évolue la stratégie de Crédit Agricole Île-de-France sur les partenariats avec les nouveaux acteurs ? Quels axes comptez-vous privilégier en 2018 ? Notre politique est plutôt agile. Ainsi, nous nous inscrivons dans une stratégie d’expérimentation et de partenariats, en fonction des besoins opérationnels et en termes de conformité. Une grande partie des partenariats noués sont le fruit d’initiatives de notre maison-mère, Crédit Agricole S.A., et de notre filiale paiements, Crédit Agricole Payments Services (CAPS). Il n’en demeure pas moins que nous avons une certaine marge de manœuvre, et avons notamment développé une initiative intéressante sur le paiement international.

C’est-à-dire ? Quelles technologies souhaitez-vous privilégier ? Les technologies émergentes qui nous semblent prometteuses sont celles qui s’inscrivent d’ores et déjà dans des usages concrets comme l’accessibilité, le temps réel et l’international. L’idée étant d’accéder à la banque n’importe quand et de n’importe où. Cette idée s’avère particulièrement prégnante dans le secteur des paiements, de plus en plus dématérialisé et innovant avec notamment l’avènement de la biométrie.

Quid de vos objectifs dans le domaine du paiement ? Sur ce sujet, nous travaillons avec des acteurs groupe dans une logique d’échelle et répondons, parallèlement à cela, à des problématiques terrain en mode agile comme le paiement à l’international en mode multi-devises.

Quels sont selon vous les principaux challenges à venir dans le domaine des innovations ? L’un des principaux challenges est de continuer à avoir un bon taux de transformation par rapport aux 200 start-up rencontrées. Nous visons ainsi 20 à 30 POC, et une dizaine d’initiatives sont d’ailleurs abouties ou en cours. L’objectif est d’avoir un taux de transformation qui se maintienne dans le temps. Ainsi, nous nous inscrivons dans une logique de partenariats dans la durée et non pas dans de l’innovation éphémère. |